Mit einer maßgeschneiderten

Privaten Krankenversicherung deutliche

Vorteile genießen

ZEIT SPAREN

Als Privatpatient kurze Wartezeiten beim Arzt, schnelle Termine bei Spezialisten und Rat von Medizinern per App oder Telefon

PREMIUM VERSORGUNG

Neben der obligatorischen Chefarztbehandlung in der Klinik Ihrer Wahl und sehr guter Zahnversorgung exklusive Leistungen, wie eine Augen Laserlasik, und modernste Behandlungsarten nutzen sowie bei schweren Erkrankungen WELTWEIT von medizinischen Experten behandelt werden können

ENTSPANNT IN DIE ZUKUNFT

Von uns empfohlene Tarife haben ausschließlich einen hohen Anteil an Altersrückstellungen sowie eine weit überdurchschnittliche Verzinsung der Rücklagen und sorgen so für langfristig stabile Beiträge

GÖNNEN SIE SICH ETWAS

In 9 von 10 Jahren die hohe Beitragsrückerstattung für Reisen, Hobbies oder andere Wünsche nutzen*

*Durchschnittswert unserer Klienten bis zu einem Alter von 60

IHRE BERUFLICHE UND FAMILIÄRE SITUATION BEDARF EINER GANZ INDIVIDUELLEN ANALYSE

Ich habe es mir zur Aufgabe gemacht, die passgenaue medizinische Vorsorge für Sie zu erarbeiten. Denn mit der richtigen Krankenversicherung können Sie sicher sein, dass sich im Falle eines Falles um alles gekümmert wird.

Angestellte

Wir beraten Sie ganz speziell, auch bezüglich Ihres Arbeitgeberzuschusses, zu Ihrem Krankentagegeld und ebenfalls Ihrer zu erwartenden Situation in der Rente.

Selbständige

Hier ist es uns ganz wichtig, mit Ihnen über Ihr Business zu reden. Branche, Rechtsform und Umsatz Ihrer Tätigkeit sind entscheidend für einen passenden Krankenversicherungstarif.

Beamte

Sie sind in Kürze Beamtenanwärter(in), stehen vor Ihrer Verbeamtung oder sind bereits verbeamtet? Wir beantworten gerne Ihre Fragen, auch zur Beihilfe und ihren Bedingungen.

Versorgungswerkemitglieder

Wir kennen uns in Ihrem Versorgungswerk aus und beraten Sie beispielsweise als Arzt, Rechtsanwalt oder Architekt gerne bezogen auf Ihre besondere Versorgungssituation.

Um das Video der Fachagentur Kranken zu sehen, klicken Sie auf den Button um den Inhalt von Wistia zu laden.

Persönliche Beratung

Wir beraten Sie gerne bei Ihnen vor Ort und selbstverständlich auch kontaktlos per Onlinemeeting.

25 Jahre Erfahrung

Wir betreuen in zweiter Generation mehr als 1.500 Personen rund um die Krankenversicherung. Dadurch haben wir sicher alle möglichen Fälle gesehen und wissen, wie wir jeden für Sie lösen.

Persönliche Betreuung

Wir garantieren Ihnen, uns immer für Sie einzusetzen. Sollten Sie einen Unfall, eine Erkrankung oder andere Probleme haben, rufen Sie uns bitte an und wir kümmern uns um alles.

MIT DER PASSENDEN KRANKENVERSICHERUNG STEUERN SPAREN UND EINE ZUSÄTZLICHE STEUERFREI RENTE ERHALTEN?

Private Krankenversicherung verstehen und einen Ausblick für die Zukunft erhalten – und dies ganz bequem von zu Hause!

Angestellte

Wir beraten Sie ganz speziell, auch bezüglich Ihres Arbeitgeberzuschusses, zu Ihrem Krankentagegeld und ebenfalls Ihrer zu erwartenden Situation in der Rente.

Selbständige

Hier ist es uns ganz wichtig, mit Ihnen über Ihr Business zu reden. Branche, Rechtsform und Umsatz Ihrer Tätigkeit sind entscheidend für einen passenden Krankenversicherungstarif.

Beamte

Sie sind in Kürze Beamtenanwärter(in), stehen vor Ihrer Verbeamtung oder sind bereits verbeamtet? Wir beantworten gerne Ihre Fragen, auch zur Beihilfe und ihren Bedingungen.

Versorgungswerkemitglieder

Wir kennen uns in Ihrem Versorgungswerk aus und beraten Sie bei beispielsweise als Arzt, Rechtsanwalt oder Architekt gerne bezogen auf Ihre besondere Versorgungssituation.

Persönliche Beratung

Wir beraten Sie gerne bei Ihnen vor Ort und selbstverständlich auch kontaktlos per Onlinemeeting

25 Jahre Erfahrung

Wir betreuen in zweiter Generation mehr als 1.500 Personen rund um die Krankenversicherung. Dadurch haben wir sicher alle möglichen Fälle gesehen und wissen, wie wir jeden für Sie lösen.

Persönliche Betreuung

Wir garantieren Ihnen, uns immer für Sie einzusetzen. Sollten Sie einen Unfall, eine Erkrankung oder andere Probleme haben, rufen Sie uns bitte an und wir kümmern uns um alles.

WAS LEISTET EINE PRIVATE KRANKENVERSICHERUNG WIRKLICH?

Denken Sie sich 20 oder 30 Jahre in die Zukunft!

Wäre Ihnen ein Mini-Herzschrittmacher mit 1/10 der normalen Größe, eine schonende Kapselendoskopie bei der regelmäßigen Darmkrebs-Vorsorge oder eine Augenlaserung eine Hilfe, um Ihren Alltag zu erleichtern?

Diese Leistungen hat eine sehr gute Private Krankenversicherung, die von den gesetzlichen Krankenversicherungen nicht übernommen werden.

BEISPIEL:

Gesetzlich versichert erhalten Sie in der Regel bei einer langen Erkrankung ab der 7. Woche maximal lediglich noch maximal 3.281,40 € pro Monat. Das gesetzliche „Krankengeld“ ist begrenzt auf 72 Wochen, danach erhalten Sie keinen Cent mehr. Hiervon müssen Sie weiterhin Ihre Sozialnebenkosten für die Rentenversicherung, die Pflege sowie die Arbeitslosenversicherung in voller Höhe bezahlen. Privat versichert können Sie Ihr Ihr bisheriges Netto absichern, zuzüglich der Kosten für Ihre Krankenversicherung und gegebenen Falls Ihrer Versorgungswerkbeiträge. Bei Selbständigen kann 70%, bei selbständigen Ärzten 80% vom geschäftlichen Umsatz als Krankentagegeld versichert werden (gesetzlich ebenfalls maximal 3.281,40 € pro Monat).

BEISPIEL:

Gesetzlich versichert haben Sie lediglich Anspruch auf die Versorgung im nächstgelegenen und günstigsten Krankenhaus. Sie werden durch den diensthabenden Arzt behandelt, egal ob dieser frisch aus dem Studium kommt oder Sie vielleicht nicht gut versteht. Als Unterbringung wird ein Mehrbettzimmer übernommen. Ein Anrecht auf ein 1- oder 2-Bett-Zimmer gibt es nicht.

Als Privatpatient können Sie zum Mediziner Ihrer Wahl – inklusive Chefarzt – in Ihrer Wunschklinik, egal wie weit diese von Ihrem Wohnort entfernt ist. Auch reine Privatkliniken werden bezahlt. Je nach Tarif haben Sie die Wahlmöglichkeit zwischen einem 1- oder 2-Bett-Zimmer.

BEISPIEL:

Gesetzlich Krankenversicherte werden in Krankenhäusern über so genannte Fallpauschalen abgerechnet. Dies bedeutet, bestimmte Erkrankungen werden nach einem bestimmten Muster behandelt und danach abgerechnet. Ist das Budget der Pauschalen erschöpft, macht das Krankenhaus oder der Arzt ein Minusgeschäft. Deshalb verkürzen sich in den letzten Jahren die Liegezeiten in Krankenhäusern deutlich. Als Privatpatient wird bei Ihnen nach der Gebührenordnung für Ärzte (GOÄ) und Zahnärzte (GOZ) abgerechnet. Der Chefarzt stellt, gegebenen Falls auch mit Begründung, eine Rechnung mit einem bestimmten Steigerungssatz den medizinischen Aufwand in Rechnung und dieser wird bezahlt, egal wie lange Ihr Aufenthalt für Ihre Genesung dauert. Ausschließlich Privat praktizierende Spezialisten rechnen ambulant sogar exklusiv über GOÄ/GOZ ab. Kassenpatienten können sich hier nur behandeln lassen, wenn sie die anschließende Rechnung selber bezahlen.

BEISPIEL:

Gesetzlich versichert orientiert sich Ihre Erstattung an der Regelversorgung. Dies bedeutet Zuzahlung bei Wurzel- und Parodontosebehandlungen sowie schmerzstillenden Anästhetika. Bei Zahnersatz werden lediglich einfachste Materialien erstattet, egal wie sie aussehen und wie lange diese halten. Prophylaxe wird nur von einigen Kassen bezahlt, Implantate gar nicht. Eine Zahnspange für Kinder kann gut und gerne 5.000 EUR kosten. Die GKV übernimmt die Kosten nur in den höchsten Graden von Zahnfehlstellungen. Dies ist nur bei jeder fünften Spange der Fall. Als Privatpatient wird Ihnen 100% für jegliche Zahnbehandlung inklusive Prophylaxe bezahlt und zusätzlich 75 bis 85% für Zahnersatz, Implantate und Kieferorthopädie.

BEISPIEL:

Die gesetzlichen Krankenversicherungen bezahlen Medikamente eines Wirkstoffes nur in einem bestimmten festgesetzten Rahmen. Benötigen Sie ein anderes, vielleicht deutlich teureres, Medikament mit dem gleichen Wirkstoff, weil Sie es wesentlich besser vertragen, müssen Sie die Differenz aus der eigenen Tasche bezahlen. Privat versichert können Sie die verträglichen teuren Medikamente einnehmen, ohne Aufzahlen zu müssen.

BEISPIELE:

- eine tragbare Defibrillatorweste für Patienten mit Risiko eines Herzstillstandes.

- modernste Methoden bei Darmkrebs-Vorsorge durch Kapselendoskopie ohne Krankenhausaufenthalt, Beruhigungs- und Kontrastmittelgabe.

- Cochlea-Implantate. Dies sind Hörprothesen für Gehörlose, deren Hörnerv nicht funktionsgestört ist und Menschen, deren Taubheit auf einer Schädigung des Innenohrs beruht.

- ausgewählte Methoden, die nicht Bestandteil der klassischen Schulmedizin sind, wie Leistungen von Heilpraktikern, Chiropraktik, Akupunktur, Neuraltherapie, Schröpfen und Osteopathie.

- 3D-Wirbelsäulenvermessung zur frühen Erkennung von Schmerzzonen zur Bestimmung von präventiven Maßnahmen.

- operative Maßnahmen in Form einer Laser-Behandlung zur Korrektur optischer Fehlsichtigkeit wie Lasik, Lasek oder Linsen-Implantation.

- nebenwirkungsarme Antikörpertherapie zur Unterstützung des Immunsystems bei Behandlung von Multipler Sklerose und großen Erfolgschancen bei vielen Krebsarten.

- Mini-Herzschrittmacher mit denselben Funktionen wie ein herkömmlicher Schrittmacher bei 1/10 der Größe und wesentlich geringerem Operations- und Infektionsrisiko.

BEISPIELE:

Gesetzlich versichert benötigen Sie im Ausland eine zusätzliche Auslandsreisekrankenversicherung. Privat versichert gilt Ihre Krankenversicherung bis zu 12 Monate im Ausland und übernimmt alle ortsüblichen Kosten. Ebenfalls wenn diese, wie in den USA, extrem hoch sein sollten.

Dies sind beispielsweise Gewebeschonende Hirnoperationen in Nordamerika, bei dem der Patient mit größter Wahrscheinlichkeit keine großen Verletzungen in den gesunden Hirnbereichen erleidet. In Österreich gibt eine neuartige Verpflanzung von Haut mit zwischenzeitlicher Anreicherung der Zellen im Labor nach schwersten Verbrennung, bei der anschließend kein Unterschied zu den Hautzellen in der Umgebung zu erkennen ist. Dies wird vor allem im Gesicht angewendet.

HABEN SIE GEWUSST, DASS JEDER ZWEITE DEUTSCHE IM LAUFE SEINES LEBENS EINE SCHWERE DIAGNOSE WIE KREBS ODER HERZINFARKT ERHÄLT? NUR MODERNSTE MEDIZIN UND HILFSMITTEL ERLEICHTERN IHNEN DIE THERAPIE AN SICH SOWIE DAS ALLTAGSLEBEN DANACH.

Warum wir als FACHAGENTUR KRANKEN genau wissen, wovon wir sprechen

In unserer Fachagentur Kranken beraten wir Sie passgenau auf Ihre aktuellen Gegebenheiten und im Hinblick auf Ihre zukünftige Situation.

Durch die Erfahrung, die unser Team über 25 Jahre mit mehr als 1.500 Kunden sammeln konnten, können Sie sofort profitieren.

Durch fortlaufende Fortbildungen sind wir immer aktuell über Entwicklungen im medizinischen Sektor informiert und können Ihnen mit rechnerischen Grundlagen auch einen Marktausblick für die Zukunft geben.

Aus der Theorie in die Praxis – nur fundiertes Wissen hilft Ihnen bei Ihrer Entscheidung!

Genau dieses Wissen gebe ich Ihnen gut verständlich bei einem persönlichen Termin sehr gerne weiter. Aktuell gerne bequem für Sie per Onlinemeeting und selbstverständlich auch – mit gebührendem Abstand – bei einem Gespräch mit Ihnen vor Ort.

WELCHE VORTEILE HAT UNSERE BERATUNG FÜR SIE?

Auf den Punkt

Direkt nach unserer Beratung kennen Sie die wichtigsten Punkte der gesetzlichen und privaten Krankenversicherung.

Klare Einschätzung

Durch unsere Beratung können Sie direkt einschätzen, welche medizinische Absicherung Sie wirklich benötigen.

Direkter Nutzen

Wir geben Ihnen in unserem Gespräch etwas an die Hand, was Sie direkt weiter bringt.

MEHR ÜBER UNS ERFAHREN

Wir sind Ihre Fachagentur Kranken!

Krankenversicherungsexperte

& Agenturleiter

Marc Zillmann

Krankenversicherungsexpertin

& Kundenbetreuerin

Eva Würth

Kundenbetreuerin Ärzte

& Klinikbeauftragte

Margret Geelen

Mein Name ist Marc Zillmann und ich bin zertifizierter Fachberater für die Kranken- und Pflegeversicherung, aber vor allem jemand mit Weitblick und eine Person, die immer nach rechts und links schaut.

Nach meinem Abitur und der Ausbildung zu Bankkaufmann Ende der 90er hatte ich das große Glück, direkt mein Hobby zum Beruf zu machen. 15 Jahre lebte ich als Sänger von und für die Musik. Hierbei habe ich im Laufe der Zeit immer mehr Aufgaben aus dem Bereich Management übernommen. Nachdem mit der Familie meine zweite große Liebe kam, wollte ich nicht mehr ständig unterwegs sein. Deshalb habe ich mich entschlossen, Musik wieder Hobby und Muse sein zu lassen. Anschließend habe ich mich 2014 zum Versicherungs- und Finanzanlagenfachmann ausbilden zu lassen und 2016 die Agentur meiner Eltern übernommen.

Während der Aus- und Weiterbildung im Versicherungsbereich hat mich die Krankenversicherung und ihre Facetten so sehr interessiert, dass ich mich dazu entschlossen habe als Experte meinen gesamten Fokus darauf zu legen. Da sehr viele unserer Kunden aus verkammerten Berufen stammen, habe ich mich auch hier speziell weiter bilden lassen, um auf die Besonderheiten bei Ärzten, Anwälten, Architekten und ähnlichen Berufsgruppen genau eingehen zu können. Durch fortlaufende Weiterbildungen mit Blick in die Hintergründe der Privaten Krankenversicherung, habe ich ein großes Wissen bei rechnerischen Grundlagen in Bezug auf die Verzinsung der Altersrückstellungen und die Rückführungsquoten der Kapitalanlagen. Darüber hinaus kann ich mit meinem umfassenden Marktüberblick einen Ausblick für die Zukunft der Krankenversicherung geben.

In meiner Fachagentur helfen wir zuvor freiwillig gesetzlich versicherten Angestellten, Beamten und Selbständigen. Über 25 Jahre Erfahrung mit der Krankenversicherung in meinem Team hilft uns, jegliche Anliegen für unsere Klienten lösen zu können. Selbstverständlich betreuen wir unsere Kunden auch in anderen Versicherungsbereichen, vor allem bei der Berufsunfähigkeits- und Altersvorsorge.

Durch die den vielfältigen Austausch mit meinen Kunden ist mir aufgefallen, dass es viel gefährliches Halbwissen rund um die Private Krankenversicherung gibt. Ich habe es mir deshalb zur Aufgabe gemacht, Interessenten und Bestandskunden immer wieder detailliert aufzuklären. Für mich ist es wichtig, dass mein Kunden die unterschiedlichen Krankenversicherungssysteme kennen lernen um dann auch mit gutem Gewissen für sich entscheiden zu können, ob diese eine langfristige Lösung für Sie ist.

Denn eines ist klar: Die Private Krankenversicherung ist nicht dazu da, Beiträge zu sparen. Die Motivation für einen Wechsel in die Private Krankenversicherung sollte meiner Meinung nach ausschließlich sein, sich und die eigene Familie im medizinischen Notfall bestens aufgehoben wissen zu können. Dafür stehen wir als Agentur und ausschließlich alle Tarife, die wir empfehlen.

IHR VERTRAGSCHECK

Sie sind von hohen Beitragssteigerungen betroffen oder fragen Sie sich, ob Sie medizinisch wirklich gut abgesichert sind?

Die verschiedenen Privaten Krankenversicherer haben unterschiedlichste Unternehmenskennzahlen und im aktuellen Niedrigzinsumfeld haben teilweise auch renommierte Unternehmen Probleme in der Kalkulation der Tarife.

Wir prüfen Ihren aktuellen Vertrag für Sie auf Herz und Nieren und geben Ihnen eine Einschätzung für die Zukunft. Hierzu beschäftigen wir uns beim kostenlosen Vertragscheck mit den folgenden drei Fragen:

Erfüllt Ihr derzeitiges Krankenversicherungsunternehmen wirklich alle wichtigen Kriterien um in Zukunft stabil zu sein?

Verursacht Ihre Private Krankenversicherung zu hohe Kosten?

Leistet Ihr derzeitiger Tarif im Fall der Fälle optimal und bleiben Sie nicht eventuell auf Kosten sitzen?

JETZT UNVERBINDLICH

VERTRAGSCHECK VEREINBAREN

SIE INTERESSIEREN SICH FÜR EINE PASSENDE PRIVATE KRANKENVERSICHERUNG? WIR HABEN DIE MASSGESCHNEIDERTE LÖSUNG FÜR SIE!

Buchen Sie jetzt eine honorarfreie und unverbindliche Erstberatung und wir erarbeiten gemeinsam ein Konzept, wie Sie in Zukunft im Krankheitsfall wertvolle Zeit sparen und medizinisch optimal versorgt sind. Klicken Sie einfach auf den Button und sichern Sie sich einen Termin!

UNSERE VISION

„Unsere Vision ist es, dass Sie im Krankheitsfall bestens medizinisch versorgt sind und bei einem längeren Krankheitsverlauf keine finanziellen Einbußen in Kauf nehmen müssen.“

Nämlich mit dem Arzt oder Therapeuten Ihrer Wahl mit modernsten und schonenden Behandlungsmethoden Ihre Gesundheit wieder zu erlangen. Dies alles mit einer Krankenversicherung, die langfristig an Ihrer Seite ist!

Machen Sie es wie unsere über 1.500 Kunden aus ganz Deutschland und gehen Sie mit uns gemeinsam in die Zukunft. Sichern Sie sich jetzt Ihren individuellen Beratungstermin und profitieren Sie von unserer passgenauen Beratung!

Kontakt:

fachagenturkranken@marczillmann.com

Telefon 0791 52028

Mobil 0172 7113684

Krankenversicherungs-ABC

Wie funktioniert eine Private Krankenversicherung? Lesen Sie sich vor unserer Beratung sehr gerne in die Fakten und Unterschiede der deutschen Krankenversicherungssysteme ein.

• Ihr individueller Beitrag basiert auf 3 Faktoren: Alter und Gesundheitszustand bei Vertragsabschluss sowie gewähltem Leistungsumfang (Tarif).

• Es gibt keine Beitragserhöhungen aufgrund zunehmenden Alters oder während der Versicherungszeit neu hinzukommender Erkrankungen.

• Beitragsrückerstattung

In der Privaten Krankenversicherung wird kosten- und gesundheitsbewusstes Verhalten honoriert. Reichen Sie ein Versicherungsjahr keine Rechnungen ein, erhalten Sie eine Beitragsrückerstattung. Reichen Sie auch in den Folgejahren keine Rechnungen ein, steigt diese. Für Kinder und Jugendliche bis zum 21. Geburtstag gilt sogar eine höhere Rückerstattung und das schon ab dem ersten leistungsfreien Jahr. Bei einigen Tarifen kann die Beitragsrückerstattung sogar 50 % betragen.

• Beitragszuschüsse erhalten Arbeitnehmer vom Arbeitgeber, Rentner von den Trägern der gesetzlichen Rentenversicherung.

• Die PKV basiert auf dem Prinzip der freiwilligen Versicherung

• Für jede Person wird ein eigener Versicherungsvertrag mit einem eigenen Beitrag abgeschlossen (Individualversicherung).

Der Leistungsumfang kann durch die Tarifwahl individuell bestimmt werden. Die Beiträge zur Versicherung sind aus diesem Grund von Person zu Person unterschiedlich. Je nachdem, welchen Umfang die gewünschten Leistungen haben, fallen die Beiträge höher oder niedriger aus.

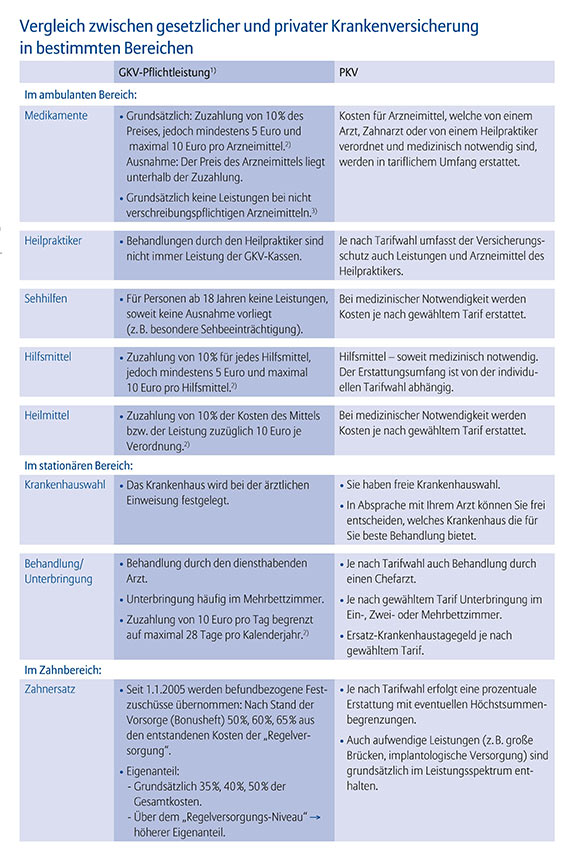

Zum Leistungsvergleich mit den gesetzlichen Krankenversicherungen bitte

Dokument rechts klicken ->

Diese sollte in keinem Fall sein, Geld zu sparen. Ihr Antrieb sollte darin begründet sein, sich und Ihre Familie ein Leben lang medizinisch bestens versorgt zu wissen. Auch bei schwerwiegendsten Erkrankungen oder nach schlimmen Unfällen.

Billigtarife bergen hohe Leistungslücken, bei denen Sie im Krankheitsfall auf hohen Kosten sitzen bleiben können. Darüber hinaus bilden sehr günstige Private Krankenversicherungstarife in der Regel zu geringe Altersrückstellungen und bergen damit ein hohes Risiko von Beitragssteigerungen im Alter.

Privat versichert erfolgt die ärztliche Abrechnung nach GOÄ/GOZ und die medizinische Versorgung wird so lange vorgenommen, wie wirklich nötig.

Gesetzlich Versicherte werden nach Fallpauschalen abgerechnet. Dies bedeutet, Krankheitsbilder werden nach bestimmten vorgaben behandelt und hierfür gibt es dann eine entsprechende Vergütung. Deshalb verlassen beispielsweise gesetzlich Krankenversicherte in der Regel schnell wieder das Krankenhaus, weil die Klink ansonsten gegebenen Falls Verlust macht.

Je nach Tarif können Sie eine Selbstbeteiligung in einer bestimmten Höhe wählen. Entweder prozentual (bspw. 10% an allen Kosten bis max. 500 EUR pro Kalenderjahr) oder absolut, dies bedeutet Sie tragen die Kosten bis zu einer bestimmten Höhe komplett selber.

• Alterungsrückstellungen

Ältere Menschen bedürfen meist intensiverer Behandlungen als jüngere. Deshalb wird ein Teil des Beitrags von Beginn an verzinslich angespart. Hiermit werden die mit dem Alter steigenden Krankheitskosten finanziert.

• Gesetzlicher Beitragszuschlag

Bei einer neu abgeschlossenen privaten Krankenversicherung wird seit 1.1.2000 ein gesetzlicher Beitragszuschlag von 10 % erhoben. Dieser Zuschlag wird ausschließlich dafür verwendet, die Beiträge ab dem 65. Geburtstag möglichst stabil zu halten. Der Beitragszuschlag entfällt ab 60.

• Zinsen und Überschüsse

Die Alterungsrückstellungen werden unter dem Aspekt größtmöglicher Sicherheit verzinslich angelegt. In der Kalkulation wird ein vom Tarif abhängiger Rechnungszins angesetzt. Die darüber hinaus erwirtschafteten Zinsen werden in der Krankheitskosten- und Pflegekrankenversicherung angesammelt, um die wegen steigender Gesundheitskosten notwendigen Beitragsanpassungen abzumildern.

Nach § 150 Versicherungsaufsichtsgesetz (VAG) sind Versicherer verpflichtet, 90 % dieser Überschussmittel ausschließlich zur Vermeidung oder Begrenzung von Beitragserhöhungen im Alter zu verwenden.

Notfalltelefon (auch im Ausland), Beitragsrückerstattungscheck, digitale Gesundheitsassistenten, Arzt- und Kliniksuche online, exklusive Schmerztherapien und Trainingspläne, Antworten auf medizinische Fragen per App oder Telefon, neutrale Zweitmeinung von Top-Spezialisten, Patientenbegleitung durch medizinisch ausgebildete Ansprechpartner.

Sie können freiwillig zusätzliche Altersrückstellungen bilden und damit Ihren Beitrag im Alter entlasten. Die Beiträge hierfür können Sie, je nach Tarif, zu mindestens 80% bei der Steuer ansetzen. Dies geht sowohl per laufenden Beitrag, als auch per Einmalzahlung.

Ebenfalls können Sie bis zu 30 Monatsbeiträge vorauszahlen. Beispielsweise in einem wirtschaftlich sehr guten Jahr im Dezember um die Steuerlast in dem Jahr zu senken.

Ein Tarifwechsel ist innerhalb eines Versicherungsunternehmens jederzeit mit Gesundheitsfragen möglich.

Mit einer Wechseloption (zusätzlicher Tarifbaustein) können Sie eine bestimmte Anzahl an Wechseln ohne Gesundheitsprüfung durchführen. Ein Wechsel mit niedrigeren Leistungen und/oder einer höheren Selbstbeteiligung ist jederzeit ohne Gesundheitsfragen möglich.

Einen Wechsel des Versicherungsunternehmens empfehlen wir ausschließlich bei Verträgen, die nach 2008 gemacht wurde. Nur dann können bei einem Wechsel des Krankenversicherers die Altersrückstellungen fast gänzlich zum neuen Unternehmen mitgenommen werden (Übertragungswert). Des Weiteren kommt es auf das bisherige Versicherungsunternehmen an:

Versicherer, die aktuell keine guten Zinsen mehr für Ihre Altersrückstellungen generieren bergen mittel- und langfristig die Gefahr von hohen Beitragssteigerungen. Hier macht ein Wechsel unter Mitnahme der Altersrückstellungen durchaus Sinn, sofern Sie in den letzten 5 Jahren keine schwerwiegenden Erkrankungen oder Unfälle hatten.

Sind Sie derzeit bei einem Unternehmen mit guten Kennzahlen krankenversichert, empfiehlt es sich immer, dort zu bleiben.

• Arbeitnehmer können sich privat versichern, wenn sie aufgrund der Höhe ihrer Einkünfte krankenversicherungsfrei sind. Grundvoraussetzung dafür ist, dass ein Arbeitnehmer mit seinem Entgelt die geltende Versicherungspflichtgrenze überschreitet (2020: monatlich 5.212,50 EUR brutto; 2021: monatlich 5.362,50 EUR brutto). Die maximale Höhe des Beitragszuschusses des Arbeitgebers beträgt in 2021: 453,51 EUR.

• Beamte und Beamtenanwärter sind nicht versicherungspflichtig in der GKV. Die Beihilfe erstattet je nach Familiengröße einen bestimmten Prozentsatz der Behandlungskosten. Dieser ist bei jungen Beamten meist 50%, bei Beamtenkindern in der Regel 80%. Bei Für die verbleibenden Kosten bestehen beihilfekonforme Absicherungsmöglichkeiten.

• Selbständige und Freiberufler sind in der Regel nicht versicherungspflichtig in der GKV. Sie können sich den Versicherungsschutz über die Tarifwahl individuell zusammenstellen. Dies gilt auch für die Absicherung des Einkommens.

• Studenten können sich von der Versicherungspflicht in der GKV befreien lassen.

• Hausfrauen und Kinder, die nicht in der GKV familienversichert sind.

• Hinweis: Seit 1.1.2009 sind (anderweitig nicht krankenversicherte) Personen mit Wohnsitz in Deutschland unter bestimmten Voraussetzungen verpflichtet, sich privat zu versichern

Als Privatpatient haben Sie kurze Wartezeiten beim Arzt, bekommen schnelle Termine bei Spezialisten und zusätzlich Rat von Medizinern per App oder Telefon

Sobald Sie als Angestellter unter der Versicherungspflichtgrenze verdienen, werden automatisch wieder gesetzlich pflichtversichert. Gleiches gilt für Arbeitslose und Selbständige, die arbeitslos werden oder ihr Gewerbe ganz aufgeben. Diese Vorgaben gelten in der Regel nur bis zu einem Alter von 55 Jahren.

(Klicke auf das Bild, um zum gesamten Text zu gelangen.)